Dieser Artikel wurde in FLF Ausgabe 5 (September 2020) veröffentlicht: In loser Folge werden in der Fachzeitschrift Finanzierung / Leasing / Factoring (FLF) junge, innovative Unternehmen vorgestellt, die sich inzwischen am Markt etabliert haben. In Ausgabe 5 vom 2. September 2020 wurde unser Unternehmen präsentiert und Innovationen sowie Vorteile einer digitalen Software-Lösung beschrieben (Anm. der FLF Redaktion)

Entstehungsgeschichte

Im Frühjahr 2017 entstand aus einem gegenseitig motivierenden Gespräch zwischen dem Informatiker Dr. Ing. Oliver Demetz und Dipl.-Kfm. Andreas Holzinger die Idee, speziell für Leasing- und Factoringunternehmen eine maßgeschneiderte (Risiko-) Controlling-Software zu entwickeln. Aus langjähriger praktischer Erfahrung im Risikocontrolling, Aufsichtsrecht und Gesamtbanksteuerung entstand die Erkenntnis, dass zahlreiche regelmäßig anfallenden Aufgaben viel Zeit kosten und Sicherheitslücken darstellen, prinzipiell jedoch zumeist ähnliche Arbeitsschritte anfallen. Hinzu kam die Herausforderung, unzählige Daten aus verschiedenen Systemen (i.d.R. zumindest Operative Software und Finanzbuchhaltung) sicher zu verarbeiten und diese anschließend fehlerfrei in individuellen Berichten für Adressatenkreise wie Geschäftsführung, Aufsichtsrat, Bundesbank und BaFin zusammenzufassen. Der Grund, warum diese Prozesse nicht automatisiert sind war meist das Fehlen einer flexiblen Softwarelösung, die sich in die bestehende Infrastruktur des Unternehmens eingliedern kann. Die Idee einer maßgeschneiderten digitalen Lösung des Problems war somit geboren. Im Januar 2018 wurde die risklytics GmbH gegründet. Binnen kürzester Zeit entstand ein von Anfang an profitables und bis heute eigenfinanziertes Unternehmen mit Sitz im Innovationszentrum von Saarbrücken. Seit Sommer 2019 leitet Herr Dr. Michael Stoll das Entwicklungsteam von risklytics.

Software

risklytics ist das Produkt der gleichnamigen risklytics GmbH. Es handelts sich um eine intelligente Controlling- und Risikomanagementsoftware. Die Software unterstützt den Anwender sowohl beim Controlling des Gesamtunternehmens als auch bei der Analyse, Überwachung und Planung auf Kunden- und Kontenebene. Jeder Nutzer entscheidet selbständig, welche Daten aus seinem Unternehmen er gezielt betrachtet, analysiert und auf Knopfdruck in tagesaktuellen Berichten reportet.

Die Software erfordert als Webanwendung keine Installation bei einzelnen Nutzern und ist mit nahezu jedem Computersystem kompatibel. risklytics ist eine Plattform, in die sowohl bestehende IT-Systeme automatisiert über API-Schnittstelle, als auch - bei Bedarf - Mitarbeiter manuell Unternehmensdaten übermitteln. Alle Daten bleiben auf einem Server im Unternehmen. risklytics aggregiert, überwacht, und analysiert diese Daten in Echtzeit und erfüllt somit regulatorische Anforderungen. Über die wesentlichen Komponenten eines Controlling-Systems hinaus bietet risklytics innovative Module wie Limit- und Frühwarnsystem, automatisierte Berichterstellung, Substanzwertverlauf, Risikoinventur, (Inverse) Stresstests, Kapitalbedarfsplanung, Risikotragfähigkeit, Internes Kontrollsystem (IKS), Meldewesen und Plausibilitätsprüfungen.

Innovationen

Automatisierte Berichterstellung

Als “Output” des Systems erhält der Anwender auf Knopfdruck individuelle Controlling- und Risikoberichte mit tagesaktuellen Daten. Jeder Nutzer kann entscheiden, welche Steuerungskennzahlen (KPI´s) er reportet haben möchte. Durch diese Funktion spart der Nutzer enorm viel Zeit bei der Erstellung seiner Berichte und kann Übertragungsfehler von seinen operativen Systemen in die Berichterstattung ausschließen. Adressaten wie Geschäftsführung oder Aufsichtsrat haben die Gewissheit, dass die präsentierten Zahlen unmittelbar aus den technischen Systemen stammen.

Ein Bericht in risklytics wird einmalig angelegt und besteht aus einer Textvorlage mit Platzhaltern. Ähnlich einem Word-Dokument kann der Anwender Tabellen, Grafiken und Texte frei editieren. Als Platzhalter werden diese automatisch und tagesaktuell generiert. Alle Parameter und Veränderungen werden in Live-Berichten zusammengefasst. Der Anwender sieht jedoch nicht nur den tagesaktuellen Bericht, sondern auch alle historischen Berichte - mit frei definierbaren Vergleichszeiträumen - auf Knopdruck. Wird ein Bericht zu einem Bericht-Zeitraum (z.B. 2. Quartal 2019) abgerufen, so werden die Platzhalter zu den entsprechenden Daten ausgewertet und in der Textvorlage ersetzt. Die Textvorlage an sich ist versioniert, d.h. jede Änderung ist nachverfolgbar. Revisionssicher wird jede Änderung an einem Dokument gespeichert sowie mit einem Zeitstempel und dem bearbeitenden Benutzernamen hinterlegt. Es bietet sich daher an, auch Handbücher zu Geldwäsche oder Compliance in risklytics zu integrieren und stets revisionssicher auf dem aktuellsten Stand zu halten.

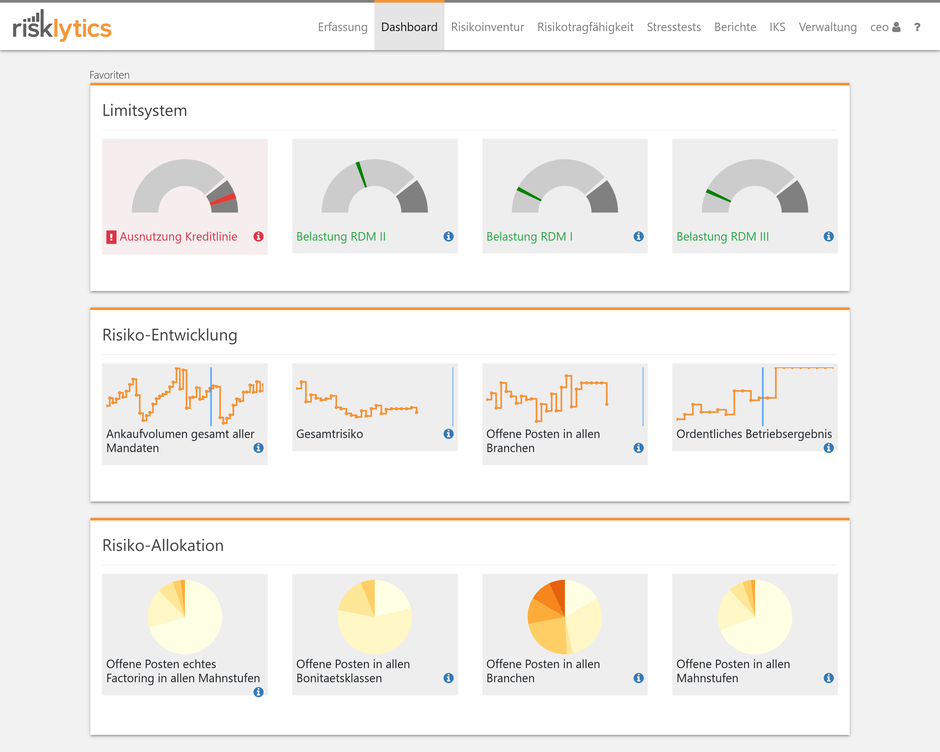

Limit- und Frühwarnsystem

Zu jedem Wert können ein oder mehrere Soll-Bereiche (Minimal- und/oder Maximal-Werte) definiert werden. Verlässt ein Wert diesen individuell definierbaren Soll-Bereich, informiert das System den Anwender über einen graphischen Warnhinweis sowie per Email. Eine Liste aller Verletzungen kann automatisiert in Berichten dargestellt werden. Jede Limitverletzung kann - und sollte - darüber hinaus im System vom Nutzer kommentiert werden, um den Missstand direkt zu erklären. Auch Soll-Ist-Abgleiche mit geplanten Werten werden überwacht und bei Verletzung an den Nutzer gemeldet. Mit Hilfe des Limitsystems können neben Veränderungen im Gesamt-Portfolio auch Einzellimits überwacht werden, und auch Verhaltensänderungen einzelner und kleinerer Kunden können ohne weiteres Zutun erkannt werden.

Über das Limitsystem hinaus, kann ein zusätzliches Trendänderungsmodul auch aus “plausiblen” Werten negative Entwicklungen erkennen. Hierzu wird mit mathematischen Verfahren der kurzfristige Trend eines Wertes mit dem langfristigen Verhalten verglichen und besonders große Abweichungen für den Benutzer hervorgehoben. risklytics identifiziert somit aus Millionen von Daten genau die Zahl(en), auf die der Anwender aktuell ein Augenmerk legen sollte.

Intelligente Stresstests

Mit risklytics kann der Anwender unterschiedlichste Szenarien für seine (kritischen) Geschäftsfelder planen und simulieren. Risikokonzentrationen und Diversifikationseffekte innerhalb und zwischen den einzelnen Risikoarten sowie außergewöhnliche, aber plausibel mögliche Ereignisse können abgebildet werden. Die Ergebnisse werden anschließend bei der Beurteilung der Risikotragfähigkeit berücksichtigt. Der Nutzer erhält realistische Planszenarien mit hohem Informationsgehalt und Ergebnisberichte auf Knopfdruck. Auch umfassende inverse Stresstests können regelmäßig oder anlassbezogen simuliert werden.

Von Anfang an war ein Kern-Ziel der Entwicklung, Stresstests zu implementieren, die dem Anwender auch tatsächlich informative Aussagen und Impulse zur Unternehmenssteuerung liefern. Eine manuelle Bestimmung sinnvoller und realistischer Szenarien und deren Simulation ist ein großer individueller Aufwand. Die Software unterstützt den Nutzer und erfasst jede Messgröße als eine Dimension des hochdimensionalen “Risiko-Raums”. Um einen Stresstest zu beschreiben erlaubt risklytics die Konfiguration von Stresstest-Szenarien und das Simulieren dieser Szenarien. Ein Szenario besteht aus einer Liste von Simulationsregeln, die für einzelne Zeitreihen oder ganze Klassen von Konten die Wertentwicklung der Zukunft beschreiben. Praktisch gesehen handelt es sich um eine Simulation von zukünftigen Wert-Erfassungen, gefolgt von einer Auswertung dieser simulierten Wirklichkeit zu einem Zieldatum in der Zukunft. Inverse Stresstests sind begrifflich verwandt, beruhen jedoch auf einer vollkommen unterschiedlichen Denkweise: Wie weit darf sich ein Wert ändern? Hierzu verwendet risklytics die eingestellten Limits. Jede untere bzw. obere Schranke jedes Limits stellt eine Ungleichung dar. Das inverse Stresstest-Modul stellt für eine Datenkategorie das System aller sie betreffenden Ungleichungen auf und löst dieses mit Hilfe eines Computeralgebra-Systems. Alle Ergebnisse werden in einem fertigen Bericht zusammengefasst.

Risikoinventur

Die Bestandsaufnahme von Risikopositionen erfolgt über die Risikoinventur. Durch die Bestimmung aller möglichen Risiken und die Überprüfung ihrer Wesentlichkeit, Eintrittswahrscheinlichkeiten und Auswirkungshöhen wird ein Gesamtrisikoprofil erzeugt. Der Nutzer kann somit überprüfen, welche Risiken die Vermögens-, Ertrags- oder Liquiditätslage wesentlich beeinträchtigen. Eine Risikolandkarte und ein Bericht visualisieren die Ergebnisse.

Ein Risiko kann in risklytics als eine Sammlung aller wichtigen Eckdaten des betreffenden Risikos beschrieben werden, also eine textuelle Beschreibung und Minderungsstrategie mit Risk Owner, Eintrittswahrscheinlichkeiten und Auswirkungshöhen. Zu jedem Risiko kann eine Brutto-Auswirkungshöhe und Eintrittswahrscheinlichkeit (vor Gegenmaßnahmen) sowie eine Netto-Auswirkungshöhe (nach erfolgten Gegenmaßnahmen) erfasst werden. Jedes Einzelrisiko kann als “wesentlich” klassifiziert und einer Risiko-Kategorie zugeordnet werden. Die Risikokategorien selbst können hierarchisch angelegt werden. Risklytics erstellt automatisiert aus allen wesentlichen Risiken und der entgegenstehenden Deckungsmasse eine Risikotragfähigkeitsrechnung.

Automatisierte Plausibilitätsprüfung

Als zusätzliches Frühwarnsystem und zur Sicherheit beim Import neuer Daten dienen im Hintergrund laufende automatische Plausibilitätstests. Außergewöhnliche Abweichungen von neuen Daten werden vom System erkannt und unverzüglich gemeldet. Bisherige RM-Systeme erlauben oftmals nur eine manuelle Untersuchung aller Messwerte auf Plausibilität.

Unter mathematischen Annahmen, z.B. dass sich Messwerte nicht abrupt stark ändern, kann der Nutzer informiert werden, falls ein Messwert aus der Reihe fällt oder eine Trendwende sich abzeichnet. Darüber hinaus kann das System auch mit direkten Integritäts-Bedingungen konfiguriert werden, z.B. dass der Umsatz des wichtigsten Kunden nicht größer sein kann als der Gesamtumsatz. Das System vermeidet also Fehler schon zum Erfassungszeitpunkt. Sobald ein Wert erfasst wird erfolgt ein Plausibilitäts-Check: Aus den bestehenden Werten (ohne den neuen Wert) werden Mittelwert (µ) und Standardabweichung (σ) ermittelt. Anschließend wird die Plausibilität p(x) wie folgt berechnet:

p(x) = σ / (|µ-x|+ε)

Falls ein Wert mehr als 3 Standardabweichungen vom Mittelwert abweicht, ist p(x) kleiner 1/3, und der Nutzer wird darüber informiert (die kleine Konstante ε=10-3 vermeidet Division durch Null). Falls p(x) unter 0.1 fällt, wird der Nutzer zusätzlich per Mail erinnert, den übermittelten Wert noch einmal zu checken. Zur Validierung und zum Nachweis der Integrität der Daten signiert risklytics alle Daten mit kryptographischen Methoden (sog. One-Way Hashes) und speichert die Signatur außerhalb des Systems. Hierdurch ist eine Manipulation der Daten in jedem Fall nachweisbar.

Meldewesen-Tool

Gegenüber der Finanzaufsicht bestehen zahlreiche Anzeige- und Meldepflichten gem. Capital Requirements Regulation (CRR), Kreditwesengesetz (KWG), Anzeigenverordnung (AnzV) sowie Großkredit- und Millionenkreditverordnung (GroMiKV). Werden diese versäumt oder zu spät erledigt, hat dies eine Beanstandung durch den Wirtschaftsprüfer und ggf. durch die Aufsicht zur Folge. risklytics verhindert dies und erstellt eine Übersicht.

Über das Interne Kontrollsystem (IKS) wird eine aktuelle Liste regelmäßiger und unregelmäßiger Anzeige- und Meldepflichten hinterlegt, die für Leasing- und Factoring Unternehmen gelten. Die Liste wird von risklytics in regelmäßigen Abständen überprüft und aktualisiert. Auch eine Überwachung der Großkredit- und Millionenkreditmeldegrenze durch Aggregation der Kreditnehmereinheiten kann bei entsprechender Datenversorgung gewährleistet werden.

Erinnerungs- und Alarmierungskette

Optional besteht die Möglichkeit, eine Erinnerungs- und Alarmierungskette zu aktivieren. Fehlt eine Zahl im System, beispielsweise weil ein Mitarbeiter erkrankt ist oder eine Datenübermittlung vergisst, so erinnert risklytics diesen Mitarbeiter automatisch per Mail. Reagiert er nicht auf die Erinnerung, wird der nächsthöhere Verantwortliche informiert, bis hin zum Hauptverantwortlichen. Die Alarmierungskette garantiert, dass der Hauptverantwortliche in einer klar definierten Zeit über jedes Risiko oder eine Nicht-Meldung Kenntnis erlangt und sichert ihn rechtlich ab.

Vorteile digitaler Lösungen

Zeit- und Kostenersparnis

Nach einmaliger Konfiguration der Schnittstelle sind alle Daten automatisiert im System: Berichterstattung, Limitüberwachung, Soll-Ist-Vergleiche, etc. erfolgen nun automatisch. Aktuellste Daten sind auch in Krisenzeiten ohne Mehraufwand und tagesaktuell verfügbar. Verringert werden auch Aufwand bei Datenaufbereitung und Risikoanalyse. Eine digitales Controlling spart nicht nur Zeit und Kosten, sondern setzt zeitgleich auch Personalressourcen frei.

Sicherheit

Bei einer schnittstellenbasierten Datenerfassung können Übermittlungsfehler im Vergleich zur manuellen Datensammlung nahezu vollständig ausgeschlossen werden. Durch regelmäßige Sicherungen und laufende Signaturverfahren werden die Daten jedes Anwenders sowohl vor Verlust als auch Manipulation gesichert. Zusätzlich verringert ein digitales System das Risiko einer Abhängigkeit von einzelnen Nutzern, da Berichte und Analysen auch bei Ausfall eines Verantwortlichen automatisiert gesendet werden.

Big Data beherrschen

Durch die Möglichkeit große Datenmengen zu verarbeiten entsteht ein enomer Effizienzgewinn. Ein modernes System identifiziert aus riesigen Datenmengen genau die Kennzahlen, die den Nutzer interessieren. Alle Informationen sind unverzüglich verfügbar und können flexibel aufbereitet werden, womit die Kernaussagen mit wenigen Blicken ersichtlich sind.

Abbau von Wissens-Silos

Im Vergleich zu konventionellen Risikomanagement-”Systemen” auf Word / Excel-Basis erfordert eine Software weit weniger Detailwissen z.B. bei Urlaubs- oder Krankheitsvertretungen. Alle Themen sind direkt in einer Programmoberfläche verfügbar, und müssen nicht in Netzlaufwerken gesucht oder manuell aktualisiert werden.

Ganzheitliche Lösung

Digitale Risiko- und Controllingsysteme ermöglichen eine drastische Steigerung des Umfangs an Datenverarbeitung und Genauigkeit. Alle Parameter aus unterschiedlichen, bereits vorhandenen Systemen können auf einer einzigen Plattform gesammelt, strukturiert und überwacht werden. Sämtliche (Risiko-) Daten werden in einem universalen, transparenten Informationspool kommuniziert.

Controlling vs. Reporting

Die meisten Finanzdienstleistungsunternehmen betreiben, Stand heute, ein retrospektives Risikomanagement: Zwischen der ersten operativen, risikobehafteten Entscheidung einer Berichtsperiode und dem entsprechenden Risikobericht liegt eine große zeitliche Lücke. So können z.B. zwischen einer Kreditentscheidung im Januar und dem aus außergewöhnlichen Gründen erst im Mai fertiggestellten Quartalsbericht mehr als 4 Monate liegen. Zwar basierte die Einzel-Entscheidung auf vergebenen Limiten und Bonitätsinformationen, jedoch bleibt beim Blick auf das große Ganze eine enorme Lücke. Risikocontrolling und -Reporting sind bislang zwei unterschiedliche Disziplinen (der gleichen Sportart). In Zeiten der Digitalisierung und Big Data ist dies jedoch nicht notwendig. Durch intelligente Software-Lösungen, automatische Datenerfassung und -Verarbeitung, durch künstliche Intelligenz, kann diese Lücke auf einen Tag reduziert werden: Die Entscheidung von heute kann morgen berichtet werden.

RegTechs gewinnen an Bedeutung

Die andauernde Pandemie und negative Meldungen von massiven Markteingriffen werden die Wirtschaft auch mittelfristig stark beeinflussen. Kredit- und Finanzdienstleistungsinstitute stehen doppelseitig unter Druck, da sie sich in einem äußerst volatilen Marktumfeld befinden und gleichzeitig die Kosten aus aufsichtsrechtlichen Anforderungen weiterhin zu tragen haben. Die Bedeutung der FinTechs im regulatorischen Bereich, sog. RegTechs (Regulatory Technology) wächst. Mit einer intelligenten Softwarelösung im Bereich Reporting und Risk Data Aggregation, die nicht nur die Besonderheiten der Leasing & Factoring-Branche abbildet, sondern auch mit moderatem Aufwand bis ins Detail auf ein Unternehmen abgestimmt werden kann, entsteht Vorsprung. Ein Vorsprung, der in aktuellen Zeiten wichtiger erscheint als jemals zuvor.

Rechtlicher Hinweis: Eine konkrete rechtliche Beratung im Einzelfall durch einen Rechtsanwalt kann durch diesen Blogbeitrag nicht ersetzt werden. Bei den redaktionellen Inhalten handelt es sich in keinem Fall um Rechtsberatungsleistungen, sondern um einen persönlichen Kommentar des Autors (hier: Andreas Holzinger).